Dipl.Kfm. Jörg Becker (DJV)

Publikationen, Analysen, Checks

Standortbilanz und Personalbilanz

Dipl.Kfm. Jörg Becker (DJV)

Publikationen, Analysen, Checks

Standortbilanz und Personalbilanz

J. Becker Denkstudio

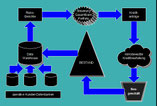

Wissensmanagement – Big Data ist nicht Big Wissen.

Reduktion der Komplexität:

man muss gründlich nachdenken, um aus der schieren Datenflut wirklich benötigtes Wissen herauszufiltern

Beispielsweise setzt ein Finanzdienstleister mathematisch-statistische Scoring-Verfahren zur Kreditwürdigkeitsprüfung ein. Statistische Analysen von Vergangenheitsdaten lassen nur bedingt Rückschlüsse auf die Zukunft zu und verlieren mit der Zeit an Trennschärfe. www.beckinfo.de Um Risikoanalysen innerhalb des Kundenbestandes zu unterstützen wurde dieses vergangenheitsbezogene Wissen durch ein Risikoanalysesystem ergänzt. Durch eine laufende Analyse des gesamten Kundenbestandes konnten vorhandene Risikopotentiale auch innerhalb kleiner Kundensegmente aufgedeckt werden. www.rheinmaingeschichten.de Krediturteile basieren damit nicht mehr nur auf der Bonität eines Kunden, sondern vielmehr auf dem für diesen Kunden -jedem Antragsteller kann über sein Bonitätsrating das erwartete Ausfallrisiko zugeordnet werden- zu erwartenden Risiko. Das kundenbezogene Portfolio wird über die Verknüpfung des Ausfallrisikos mit dem zu finanzierenden Blankovolumen ermittelt. www.derStandortbeobachter.de Damit konnten gleichzeitig Erkenntnisse zur risikobewussten Steuerung des Neugeschäfts herausgefiltert werden.